O Minha Casa Minha Vida completou 15 anos em 2024. O programa habitacional do governo federal oferece subsídios e taxas de juros reduzidas para tornar mais acessível a aquisição de moradias populares, tanto em áreas urbanas quanto rurais, com o objetivo de combater o déficit habitacional no país.

Após ter sido rebatizado como Casa Verde e Amarela no governo anterior, o Minha Casa Minha Vida foi relançado no ano passado, trazendo novas regras e novidades, como o aprimoramento das especificações dos imóveis, aumento do limite máximo de renda para a Faixa 1, taxas de juros mais baixas e aumento do subsídio.

De acordo com o governo federal, desde que foi criado, em 2009, o programa já registrou 7,7 milhões de moradias contratadas e a meta é contratar 2 milhões de novas moradias até 2026.

Quem tem direito

O Minha Casa Minha Vida atende famílias com renda mensal bruta de até R$ 8 mil em áreas urbanas; e renda anual bruta de até R$ 96 mil em áreas rurais.

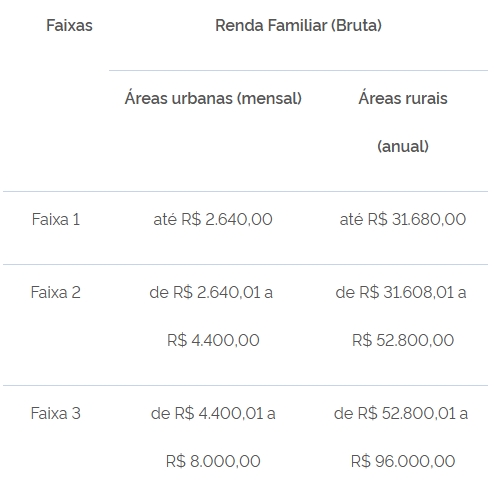

Para se qualificarem no programa, as famílias devem atender a requisitos de renda, e não devem possuir nenhum imóvel registrado em seu nome. O enquadramento das famílias se divide em três faixas de renda. Veja a seguir:

No cálculo do valor de renda bruta familiar não devem ser considerados benefícios como auxílio-doença, auxílio-acidente, seguro-desemprego, Benefício de Prestação Continuada (BPC) e Bolsa Família.

Outra novidade do Minha Casa Minha Vida é que nas modalidades subsidiadas (faixa 1 de renda) são isentos de prestações os beneficiários que recebam BPC ou sejam participantes do Bolsa Família. Ou seja, para essas famílias, o imóvel será 100% gratuito. Além disso, a prioridade de atendimento volta a ser as famílias da Faixa 1. Os beneficiários dessa faixa poderão ser atendidos com unidades habitacionais subsidiadas e financiadas. Já os beneficiários das Faixas 2 e 3 poderão ser atendidos somente com unidades habitacionais financiadas.

Como participar do Minha Casa Minha Vida

O programa conta com diferentes modalidades, porém, em suma, os participantes da Faixa 1 podem ter acesso a um imóvel 100% subsidiado se inscrevendo no cadastro habitacional de seu próprio município. Depois, é preciso aguardar o lançamento de algum empreendimento popular na cidade.

Já no caso das Faixas 2 e 3 é necessário procurar um imóvel de sua preferência e ter análise de crédito aprovada por instituição financeira para, então, assumir financiamento habitacional.

Confira a seguir as sete formas de adquirir uma unidade habitacional pelo Minha Casa Minha Vida:

- FAR (faixa 1): família é indicada pelo ente público local

- Entidades (faixa 1): família é indicada por entidade organizadora privada sem fins lucrativos

- Rural (faixa 1): família é indicada por entidade organizadora pública ou privada sem fins lucrativos

- FNHIS (faixa 1): família é indicada pelo ente público local

- Pro-Moradia (faixa 1): família é indicada pelo ente público local

- FGTS Cidades (faixas 1 e 2): família é indicada pelo ente público que oferece a contrapartida e deve ter análise de crédito aprovada por instituição financeira para assumir financiamento habitacional

- FGTS (faixas 1, 2 e 3): família deve procurar um imóvel de sua preferência e ter análise de crédito aprovada por instituição financeira para assumir financiamento habitacional

Conheça também o programa Casa Paulista:

Confira notícias sobre Benefícios Sociais